女性

女性最近、”NISA”ってよく聞くけど何なの?

それでは、基本の「キ」から説明していきます。

新NISA制度

女性“新”ということは”旧”もあるの?

旧は2023年末までの制度なので、現行のNISA制度と言った方が正しいです。

そもそもNISA(Nippon Individual Savings Account)は、日本の個人投資家向けの制度です。2014年から導入された制度であり、一定の条件を満たす個人が特定の投資信託や株式などに積立投資を行うことができます。

NISA制度内にも2通りがあり、”つみたてNISA”、”一般NISA”があります。

なお、開設時にどちらか1つ選ぶ必要があり、併用はできません。

2024年からの新NISA制度では、”つみたてNISA”、”一般NISA”が一体化し、非課税保有限度額が大幅に増額されます。

言い換えると、投資で儲けても一定額は税金を払わなくてもいいよ!っていう制度です。

あまり前置きが長いと嫌われてしまいますので、新NISA制度をまとめると以下のようになります。

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限化 | 無期限化 |

| 非課税保有限度額(総枠) | 1800万円 | 左記と合わせて |

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | 18歳以上 |

なお、投資を始めることで元本割れをするリスクがあります。家計を切り詰めるのではなく、余剰資金の範囲で無理せずに投資してください。

女性つみたてNISAって何?

つみたてNISAの特徴

つみたてNISAの主な特徴は以下の通りです。

- 税制優遇措置

- つみたてNISAの最大のメリットは、投資益が非課税となることです。毎年最大120万円までの積立投資額が対象となり、投資益(売却益や配当など)は非課税となります。つまり、将来の売却益や配当収入に対して税金がかからず、積立資金が増えやすくなります。

- 分散投資の手軽さ

- つみたてNISAでは、投資信託を中心とした商品を選択することができます。投資信託は複数の資産を組み合わせることでリスクを分散することができるため、個人投資家にとって手軽な分散投資手段となります。

- 積立投資の活用

- つみたてNISAでは、毎年最大120万円までの積立投資ができます。定期的な積立投資を行うことで、長期的な資産形成や将来の目標に向けた資金を形成することができます。

つみたてNISAの注意点

メリットだけでなく、もちろんデメリットも存在します。

- 上限額の注意

- つみたてNISAの積立投資額は年間120万円までとなっており、これを超える投資は非課税の対象外となります。また、年齢制限もあり、18歳以上の個人が対象となります。

- 所得税との関係

- つみたてNISAの投資益は非課税となりますが、所得税や住民税は別途課税されます。投資益以外の所得に対しては通常の税金がかかるため、総合的な税務計画が必要です。

- 手数料や運用リスク

- つみたてNISAを提供する金融機関や投資信託会社には手数料がかかる場合があります。また、投資はリスクを伴うものであり、投資商品の価値変動や経済状況の変化により、元本を割るリスクもあります。

以上が、つみたてNISAの一般的な特徴と制約です。個人の投資目的やリスク許容度に応じて、つみたてNISAが適切な選択肢であるかどうかを検討することが重要です。金融機関や証券会社などの専門家と相談しながら、自身の状況に合った投資プランを立てることをおすすめします。

つみたてNISAの選ぶべき商品は?

女性制度は理解したけど、結局何を買えばいいの?

「オルカン(eMAXIS Slim 全世界株式)」、「S&P500(eMAXIS Slim 米国株式)」のどちらかが人気となってます。

私も個人投資家の一人であるため、あなたにこの商品がオススメです!と勧める立場にないことはご承知おきください。

オルカンとS&P 500は、異なる投資対象とリスク・リターンの特性を持っています。

どちらを選ぶかは、個人の投資目的やリスク許容度、投資戦略によって異なります。

以下にそれぞれの特徴を説明します。

- オルカン(オールカントリー)

- 全世界株は、世界各国の株式市場に上場している企業の株式に投資することを目指します。これにより、多様な地域、国、業種に分散投資ができます。全世界株の投資は、グローバルな経済成長の恩恵を受けることができますが、リスクも広範に分散しているため、地政学的なリスクや為替リスクなどにも注意が必要です。

- S&P 500

- S&P 500は、アメリカの主要500銘柄の株価指数です。アメリカの大手企業が含まれており、アメリカ経済の重要な指標とされています。S&P 500に投資することで、アメリカの経済成長や大手企業の成績に連動することが期待できます。ただし、S&P 500はアメリカ市場に偏った投資となるため、地域や業種の分散が制限されることになります。

どちらを選ぶかは、以下の要素を考慮する必要があります。

- ポートフォリオの分散

- 全世界株は地域や業種に広く分散しており、リスクを分散させる効果があります。一方、S&P 500はアメリカ市場に偏っているため、地域や業種のリスクに対する曝露が高まります。

- 投資目的と時間枠

- 投資目的や時間枠によっても選択が異なります。長期的な成長を追求する場合は、全世界株の方がグローバルな経済成長に連動する可能性が高いです。一方、アメリカ市場の成績に注目したい場合は、S&P 500を選ぶことも考えられます。

- リスク許容度

- 投資リスクへの許容度に応じても選択が変わります。全世界株は

全世界株は地域や業種のリスクが分散されているため、リスク分散効果が高いです。一方、S&P 500はアメリカ市場のリスクに曝露されます。

最終的な選択は、自身の投資目的やリスク許容度、市場状況などを総合的に考慮する必要があります。投資に関しては個別のアドバイスを提供することはできませんので、金融アドバイザーや投資専門家との相談をおすすめします。

商品の購入方法は?

女性あとは、口座開設したら一括で商品を買えばいいのね?

投資初心者の方は、価格変動に慣れていないため、毎月の定額つみたてがオススメです。

ちなみに、この購入する手法を「ドルコスト平均法」と呼びます。

一括で購入した直後に、30%の暴落が発生することもあります。

数字で言うと、100万円購入後に70万円になる!って言うことです。

そうなると、株価が気になったり、売ってしまうことも考えられます。

そうならないためにも、毎月の定額つみたてがオススメです。

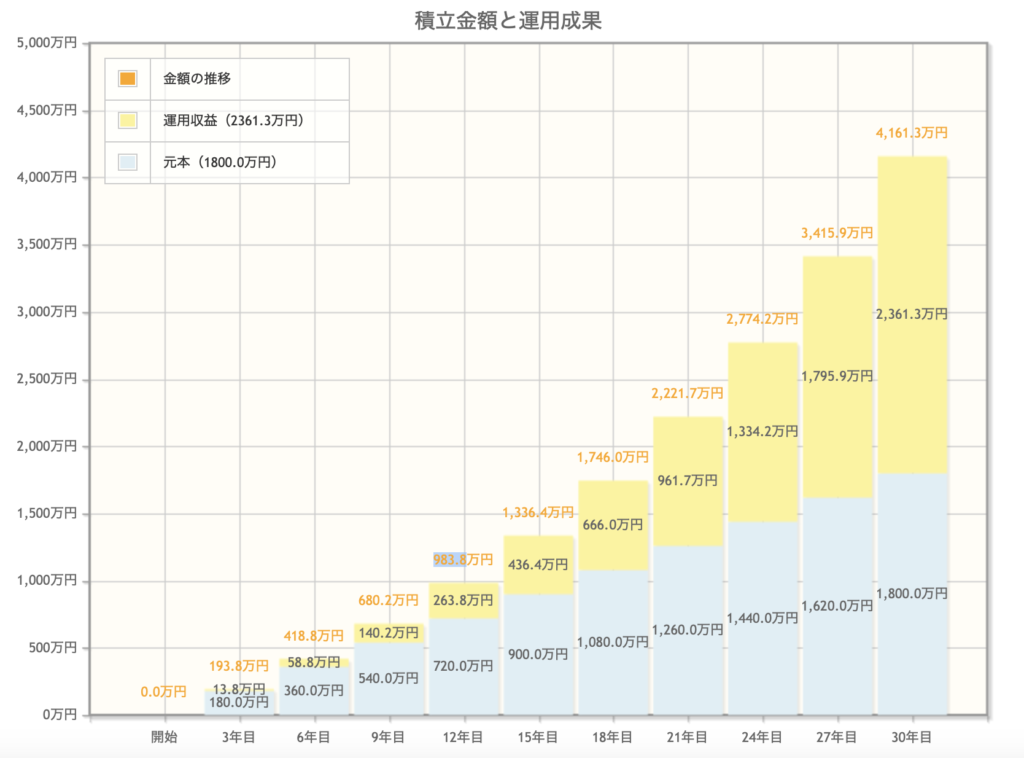

毎月5万円で30年間のつみたてを継続した場合

シミュレーション結果によると、4161万円になりました。

年利:5%で計算。

ツール:金融庁のシミュレーション

注意点

・毎年一定に増えるのではなく変動があり、平均すると約5%。

・自身が将来の年金収入に依存するかどうか、また将来の資金需要を考慮しましょう。

ツールを使って、投資金額を3、4、6、7万円と変化させ、最終的な金額を確認してみましょう!

コメント